IMPOSTE ALLA FONTE

01.01.2021: nuove Tabelle, nuove Aliquote e

nuove Regole per il calcolo delle trattenute

Il fumetto Imposte alla fonte 2021, le tabelle per i residenti fiscali esteri e i frontalieri fiscali

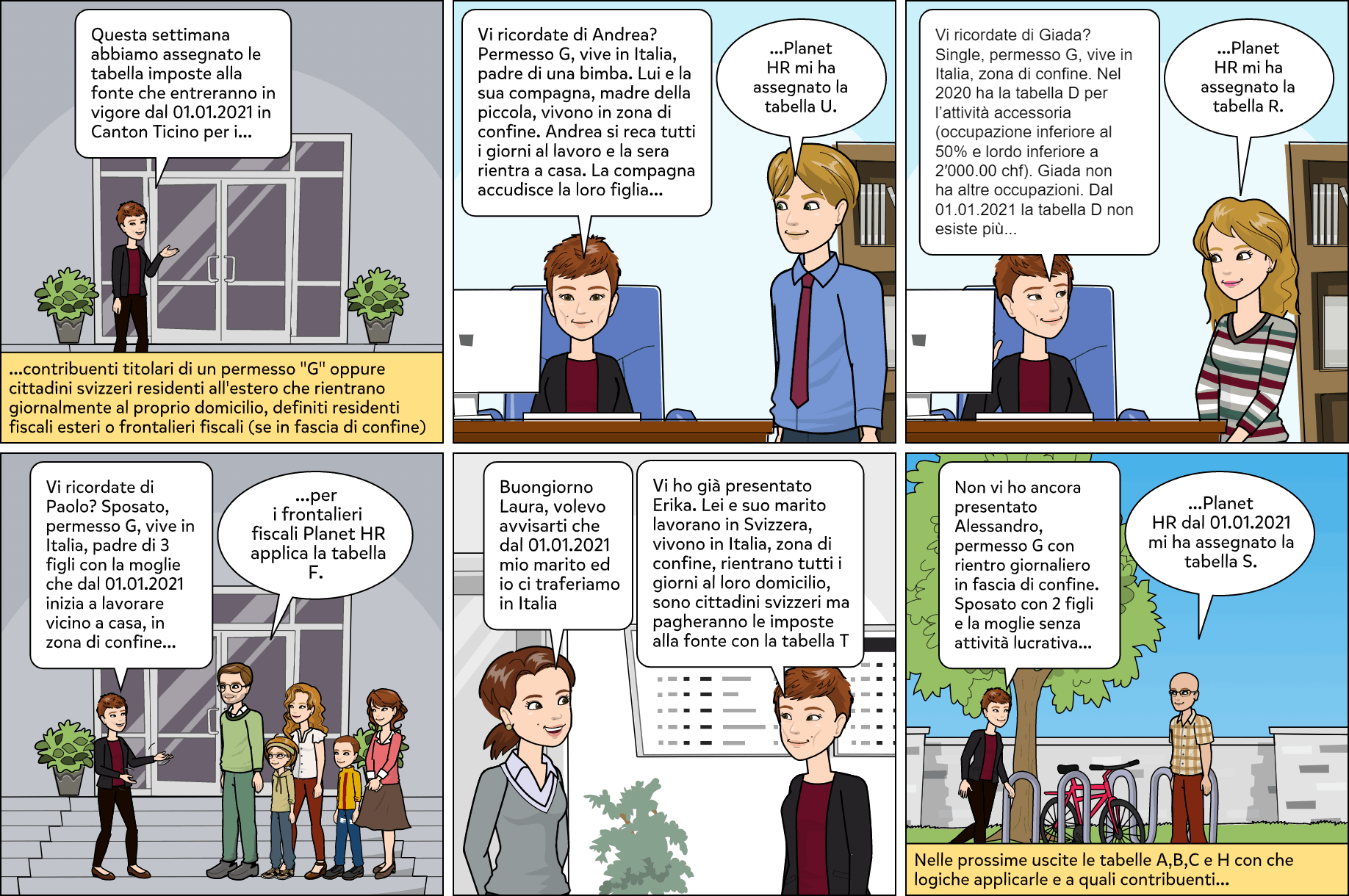

I casi Imposte alla Fonte, fino ad ora pubblicati sul sito www.progel.ch, si sono ispirati all'algoritmo di assegnazione delle tabelle, applicate a partire dal 0.01.2021 in Canton Ticino, per i contribuenti titolari di un permesso G oppure cittadini svizzeri, residenti all'estero che rientrano giornalmente al proprio domicilio.

I lavoratori in questione sono definiti Residenti fiscali esteri (se risiedono al di fuori della fascia di confine) e Frontalieri fiscali (se risiedono all'interno della fascia dei 20 Km).

Abbiamo più volte fatto riferimento alla Circolare 45 dell'AFC e alle Direttive 5.0 di swissdec che riportano esempi e approfondimenti dei diversi temi trattati.

Prima di passare ad affrontare l'assegnazione delle tabelle A,B,C e H facciamo un riassunto di quanto detto fino ad ora partendo dalle tabelle in vigore dal 01.01.2021 e cercando di dare alcune linee guida per assegnare ad ognuno la giusta "lettera".

- Tabella R: si applica alle persone sole (celibe/nubile, separato/a legalmente o di fatto, divorziato/a o vedovo/a) che non vivono in comunione domestica con figli minorenni o maggiorenni che seguono la prima formazione. Rientrano in questa definizione anche i conviventi/concubini per i quali si applica la tabella R o U in base alla situazione famigliare ed economica. Per ulteriori dettagli visionare il fumetto Imposte alla fonte 2021 "conviventi con figli"

- Tabella S: si applica alle persone sposate (o viventi in comunione domestica registrata), il cui partner non esercita attività lucrativa. Per ulteriori dettagli visionare il fumetto Imposte alla fonte 2021 "il coniuge lavora?"

- Tabella T: si applica alle persone sposate (o viventi in comunione domestica registrata), il cui partner esercita attività lucrativa. Per ulteriori dettagli visionare il fumetto Imposte alla fonte 2021 "trasferimento oltre confine"

- Tabella U: si applica alle persone sole (celibe/nubile, separato, divorziato o vedovo/a) che vivono in comunione domestica con figli minorenni o maggiorenni che seguono la prima formazione (famiglie monoparentali). Rientrano in questa definizione anche i conviventi/concubini per i quali si applica la tabella U o R in base alla situazione famigliare ed economica. Per ulteriori dettagli visionare il fumetto Imposte alla fonte 2021 "conviventi con figli" e il fumetto Imposte alla fonte 2021 "single con figli"

- Tabella F: si applica ai frontalieri con l'Italia, che abitano in un comune italiano confinante e il cui partner esercita attività lucrativa al di fuori della Svizzera. Per ulteriori dettagli visionare il fumetto Imposte alla fonte 2021 "frontalieri dall'Italia"

I codici R, S, T, U e F. Il Canton Ticino e l'Italia