IMPOSTE ALLA FONTE

01.01.2021: nuove Tabelle, nuove Aliquote e

nuove Regole per il calcolo delle trattenute

Il fumetto Imposte alla fonte 2021, Il codice tariffario S applicato ai contribuenti coniugati/partner registrati

I casi Imposte alla Fonte 2021, pubblicati sul sito www.progel.ch, si riferiscono alle tabelle in vigore dal 01.01.2021 per il Cantone Ticino. Per una visione completa delle tabelle applicate a livello nazionale nelle diverse situazioni (es. frontalieri tedeschi) si faccia riferimento alla Circolare 45 dell'AFC e alle Direttive 5.0 di swissdec.

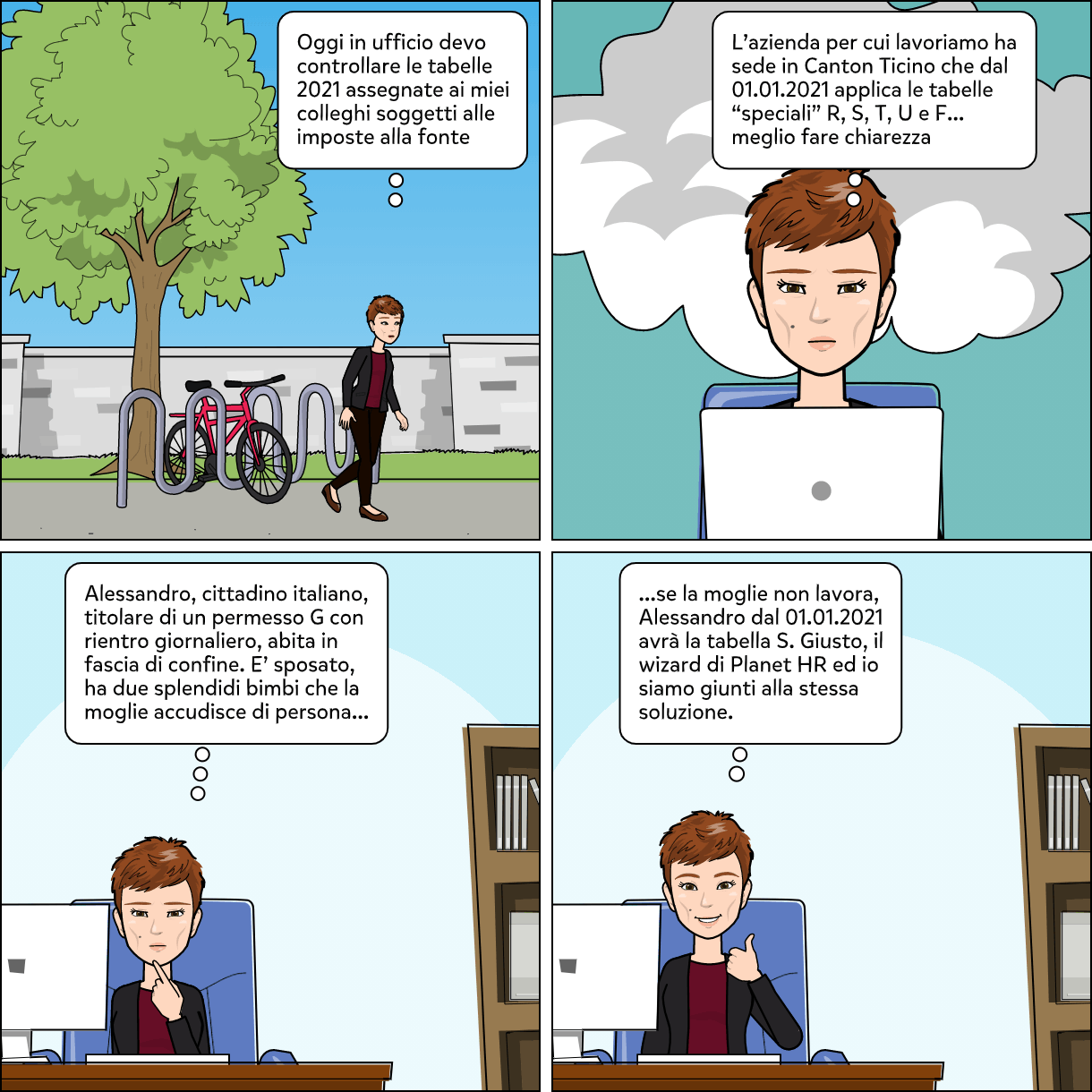

Analizziamo ora il codice tariffario S applicato, nel solo Canton Ticino, alle persone titolari di un permesso G oppure cittadini svizzeri residenti all'estero.

Per prima cosa è fondamentale identificare il soggetto contribuente che soddisfa i requisiti descritti. Nella Circolare 45 dell'Amministrazione Fedrale delle Contribuzioni troviamo la definizione di lavoratore con residenza all'estero:

3.1.2 Lavoratori con residenza all’estero

A prescindere dalla nazionalità o dal permesso di soggiorno, un lavoratore (frontaliere, dimorante settimanale o dimorante di breve durata) con residenza all’estero è assoggettato all’imposta alla fonte per i suoi proventi salariali e compensativi che gli vengono corrisposti da un debitore di una prestazione con domicilio, sede, amministrazione effettiva, stabilimento d’impresa o sede fissa in Svizzera (cfr. art. 91 cpv. 1 LIFD). Ciò implica che un lavoratore con residenza all’estero è assoggettato all’imposta alla fonte anche se ha la nazionalità svizzera o possiede il permesso di domicilio...

A prescindere dalla nazionalità o dal permesso di soggiorno, un lavoratore (frontaliere, dimorante settimanale o dimorante di breve durata) con residenza all’estero è assoggettato all’imposta alla fonte per i suoi proventi salariali e compensativi che gli vengono corrisposti da un debitore di una prestazione con domicilio, sede, amministrazione effettiva, stabilimento d’impresa o sede fissa in Svizzera (cfr. art. 91 cpv. 1 LIFD). Ciò implica che un lavoratore con residenza all’estero è assoggettato all’imposta alla fonte anche se ha la nazionalità svizzera o possiede il permesso di domicilio...

Quali sono quindi le informazioni che un datore di lavoro deve avere per poter attribuire correttamente la tabella S ad un suo collaboratore?

- La tabella S é valida, a partire dal 01.01.2021, nel solo Cantone Ticino

- E' applicata ai contribuenti titolari di un permesso G oppure cittadini svizzeri residenti all'estero che rientrano giornalmente al proprio domicilio, entro i 20 km (frontalieri fiscali) oppure oltre la fascia di confine (residenti fiscali esteri)

- Lo stato civile dei soggetti in questione deve corrispondere a Coniugato/a o Partner registrato

- Il coniuge o partner registrato NON lavora, NON percepisce indennità sostitutive, rendite e/o pensioni

Il datore di lavoro assegna senza indugio la tabella S.

Nella prossima uscita: "Un approfondimento sulla Tabella U applicata solo in Canton Ticino per i contribuenti...."

Residenti all'estero e tabella S