IMPOSTE ALLA FONTE

01.01.2021: nuove Tabelle, nuove Aliquote e

nuove Regole per il calcolo delle trattenute

Il fumetto Imposte alla fonte 2021, eliminata la tabella D (attività accessoria)

I casi Imposte alla Fonte 2021, pubblicati sul sito www.progel.ch, si riferiscono alle tabelle in vigore dal 01.01.2021 per il Cantone Ticino. Per una visione completa delle tabelle applicate a livello nazionale nelle diverse situazioni (es. frontalieri tedeschi) si faccia riferimento alla Circolare 45 dell'AFC e alle Direttive 5.0 di swissdec.

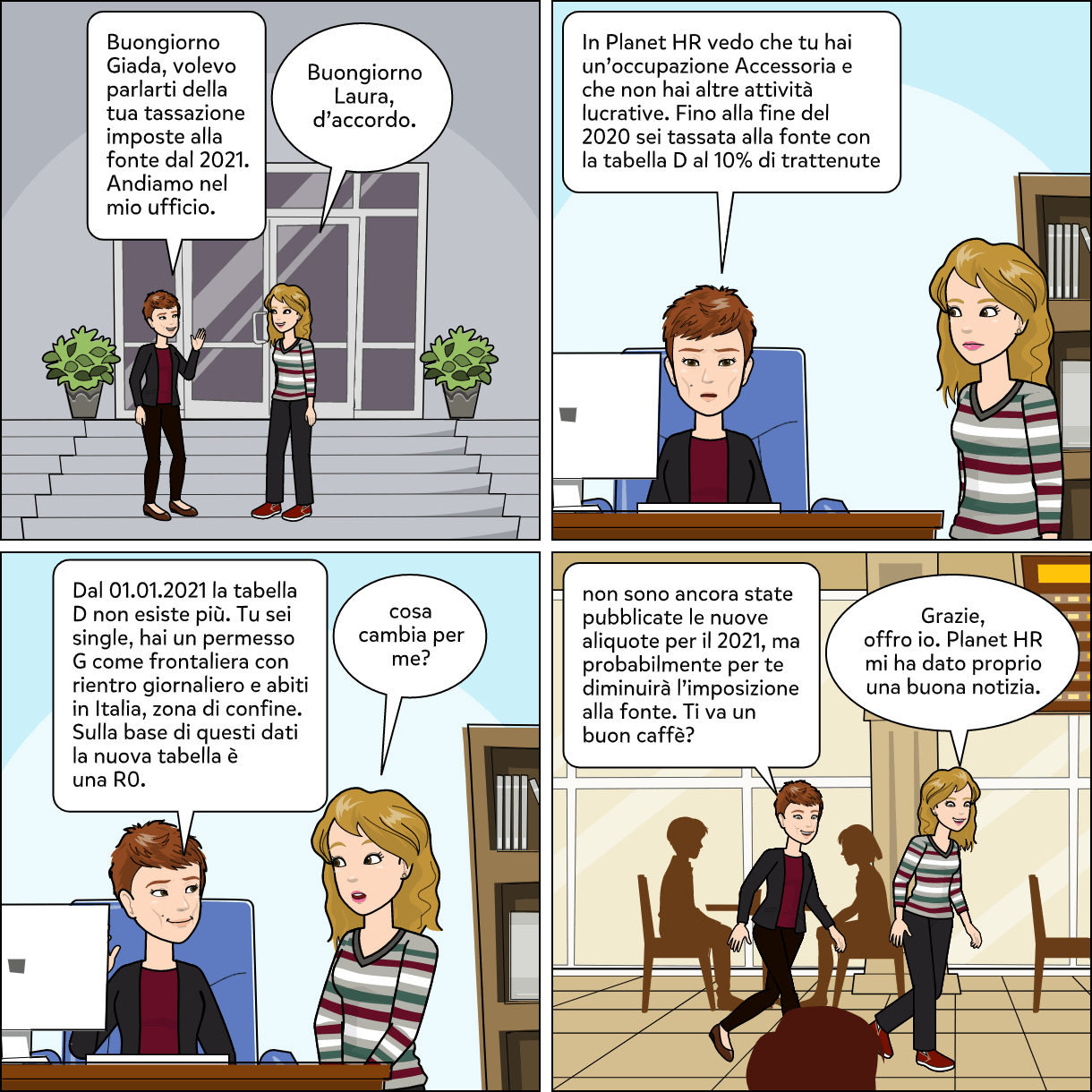

Analizziamo ora quale tabella assegnare dal 01.01.2021 ad un contribuente che fino a fine anno 2020 ha un'occupazione accessoria tassata con la relativa tabella D che prevede un'aliquota del 10%....

Per prima cosa è fondamentale identificare il soggetto contribuente che soddisfa i requisiti descritti. Nella Direttiva N.1 della Divisione delle Contribuzioni, valida dal 01.01.2015, troviamo la seguente definizione:

L'aliquota d'imposta per attività accessoria o a tempo parziale è del 10%. Essa è applicata ai redditi d'attività lucrativa dipendente, presso ogni singolo datore di lavoro, nei casi in cui il grado di occupazione è inferiore al 50% e la prestazione lorda mensile è inferiore o uguale a CHF 2'000.00.

Affinché sia possibile un calcolo IF corretto (vedere la cifra 8.6.4.2), è necessario registrare nel sistema, se la persona svolge un'altra attività lucrativa oppure se ha redditi supplementari (indennità giornaliere, rendite d'invalidità parziale ecc.). Se la PIF ha un'altra attività lucrativa o riceve redditi supplementari, sono inoltre necessari i seguenti dati.

- Se è noto il grado di occupazione complessivo di tutte le ulteriori attività lucrative e dei redditi supplementari, viene registrata nel sistema la corrispondente percentuale. Per i redditi supplementari occorre tenere conto del grado di inabilità al lavoro o di invalidità.

- Se la PIF rivela il reddito lordo complessivo (salario IF) di tutte le ulteriori attività lucrative e dei redditi supplementari, esso deve essere convertito in percentuale partendo dal grado di occupazione e dal salario IF.

- Se non è noto né il grado di occupazione complessivo né il reddito lordo complessivo, ma la PIF dispone di un grado di occupazione, non vengono registrati dati ulteriori nel sistema. Per il calcolo del salario IF DT il salario IF viene convertito partendo dal grado di occupazione al 100% (valore di default). Nel conteggio IF viene trasmesso solo il grado di occupazione.

Tabella D fino a dicembre 2020?