IMPOSTE ALLA FONTE

01.01.2021: nuove Tabelle, nuove Aliquote e

nuove Regole per il calcolo delle trattenute

Il fumetto Imposte alla fonte 2021, quando applicare la tabella U

I casi Imposte alla Fonte 2021, pubblicati sul sito www.progel.ch, si riferiscono alle tabelle in vigore dal 01.01.2021 per il Cantone Ticino. Per una visione completa delle tabelle applicate a livello nazionale nelle diverse situazioni (es. frontalieri tedeschi) si faccia riferimento alla Circolare 45 dell'AFC e alle Direttive 5.0 di swissdec.

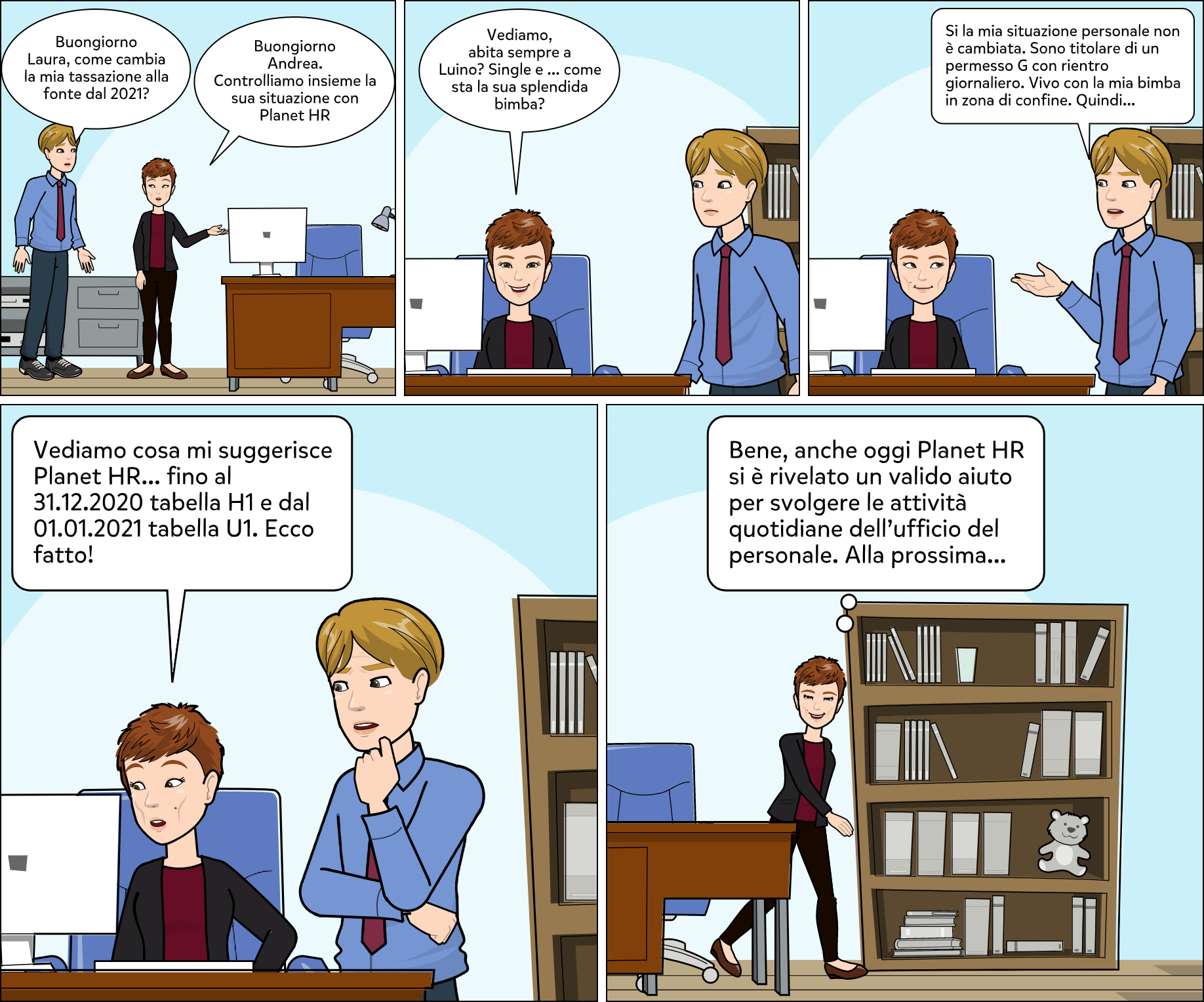

Analizziamo ora quale tabella assegnare dal 01.01.2021 ad un contribuente titolare di un permesso G oppure cittadino svizzero, residenti all'estero che rientrano giornalmente al proprio domicilio, celibe (nubile, divorziata/o, separata/o legalmente o di fatto, vedova/o), con figli....

Per prima cosa è fondamentale identificare il soggetto contribuente che soddisfa i requisiti descritti. Troviamo la definizione di Famiglia monoparentale nelle Direttive 5.0 di swissdec al punto 9.3 Dati personali supplementari.

I codici tariffari IF H, P (per frontalieri tedeschi) e U (per frontalieri italiani) si applicano alle persone sole che vivono in comunione domestica con figli o persone bisognose al cui sostentamento provvedono in modo essenziale (famiglie monoparentali).... Se l'impresa non può confermare una delle condizioni richieste, si applica automaticamente il codice tariffario IF A ovvero L (per i frontalieri tedeschi) e R (per i frontalieri italiani). Nella Circolare n. 30 dell'AFC sull'imposizione dei coniugi e della famiglia giusta la Legge federale sull'imposta federale diretta è descritto nel dettaglio in quali circostanze è valido uno dei codici tariffari IF per le famiglie monoparentali, e nel singolo caso può essere concordato con l'Amministrazione Cantonale delle Contribuzioni. In virtù delle diverse prassi nei Cantoni, l'ACC si riserva le correzioni dei codici tariffari IF.....

Riportiamo un estratto delle Direttive 5.0 di swissdec che spiegano i principi sui quali si basano i calcoli delle trattenute IF. Nelle prossime uscite passeremo dalla teoria alla pratica...

- Di principio occorre sommare tutti gli elementi salariali soggetti a imposta alla fonte, che vengono pagati nel rispettivo mese ...., e assoggettarli all'imposizione alla fonte nel loro complesso. Il salario determinante l'aliquota IF corrisponde di norma al salario IF.....

- Nel modello mensile di norma l'importo IF risulta moltiplicando il salario IF con l'aliquota IF in conformità alla tariffa IF cantonale, che è rilevata in base al salario IF DT e al codice tariffario IF.

- Nel modello annuale l'importo IF deve sempre essere calcolato con l'aliquota IF, che corrisponde al reddito annuo determinante per l'aliquota (salario annuo determinante per l'aliquota IF). Il salario annuo determinante per l'aliquota IF è ricavato convertendo tutti i generi di salari regolari e sommando tutti i generi di salario irregolari dell'anno attuale (senza proiezione). Il salario annuo determinante per l'aliquota IF deve essere diviso per dodici per ottenere il salario determinante l'aliquota IF, il quale è determinante per stabilire l'aliquota IF in base al codice tariffario IF applicabile. L'ammontare dell'importo IF dovuto risulta moltiplicando il salario IF dell'anno in corso (salario IF cumul.) con la tariffa IF e successiva detrazione dell'importo IF pagato nei mesi precedenti (importo IF cumul.). Tramite questo calcolo ogni mese si opera una compensazione dell'importo IF anche dei mesi precedenti. L'importo IF dei mesi precedenti deve essere ricalcolato solo se variano nel corso dell'anno sia il codice tariffario IF sia il reddito annuo determinante l'aliquota (vedere la cifra 8.6.2).

Single con figli? Tabella U