IMPOSTE ALLA FONTE

01.01.2021: nuove Tabelle, nuove Aliquote e

nuove Regole per il calcolo delle trattenute

Il fumetto Imposte alla fonte 2021, tabella H per dimoranti single o conviventi se...

I casi Imposte alla Fonte 2021, pubblicati sul sito www.progel.ch, si riferiscono alle tabelle in vigore dal 01.01.2021 per il Cantone Ticino. Per una visione completa delle tabelle applicate a livello nazionale nelle diverse situazioni (es. frontalieri tedeschi) si faccia riferimento alla Circolare 45 dell'AFC e alle Direttive 5.0 di swissdec.

Approfondiamo ora quali sono le situazioni che consentono di assegnare in tutta tranquillità la tabella H dal 01.01.2021 ad un contribuente titolare di un permesso "B", "L","G" oppure cittadino svizzero, residenti all'estero con rientro settimanale al proprio domicilio, celibe (nubile, divorziata/o, separata/o legalmente o di fatto, vedova/o), oppure convivente, con figli....

Abbiamo già spiegato cosa si intende per famiglia monoparentale e quali sono le condizioni da soddisfare per l'assegnazione della tabella H a "persone sole". Ci soffermeremo ora sulla definizione di convivente o concubino per giungere poi alla medesima tabella ma con premesse diverse.

Sul sito del Dipartimento delle finanze e dell'economia troviamo l'elenco delle circolari 2020 della Divisione delle contribuzioni. Nello specifico si faccia riferimento alla Circolare n. 18/2020 denominata "Imposizione della famiglia" per un quadro completo della normativa.

Una documentazione esaustiva la si trova anche sul sito dell'Amministrazione federale delle contribuzioni, alla pagina delle Circolari, ed in particolare alla Circolare n. 30 denominata "Imposizione dei coniugi e della famiglia secondo la legge federale sull'imposta federale diretta (LIFD)

- La convivenza non è uno stato civile/fiscale riconosciuto

- Conviventi sono persone che vivono insieme, al medesimo indirizzo e che fiscalmente sono considerati come "persone sole", sia in ambito di tassazione ordinaria che imposte alla fonte. In assenza di figli nella medesima economia domestica non vi è differenza tra conviventi/concubini e persone sole (tabella A0)

- In presenza di figli (di una delle due persone o di entrambi) si iniziano a configurare le premesse per l'applicazione della tabella H

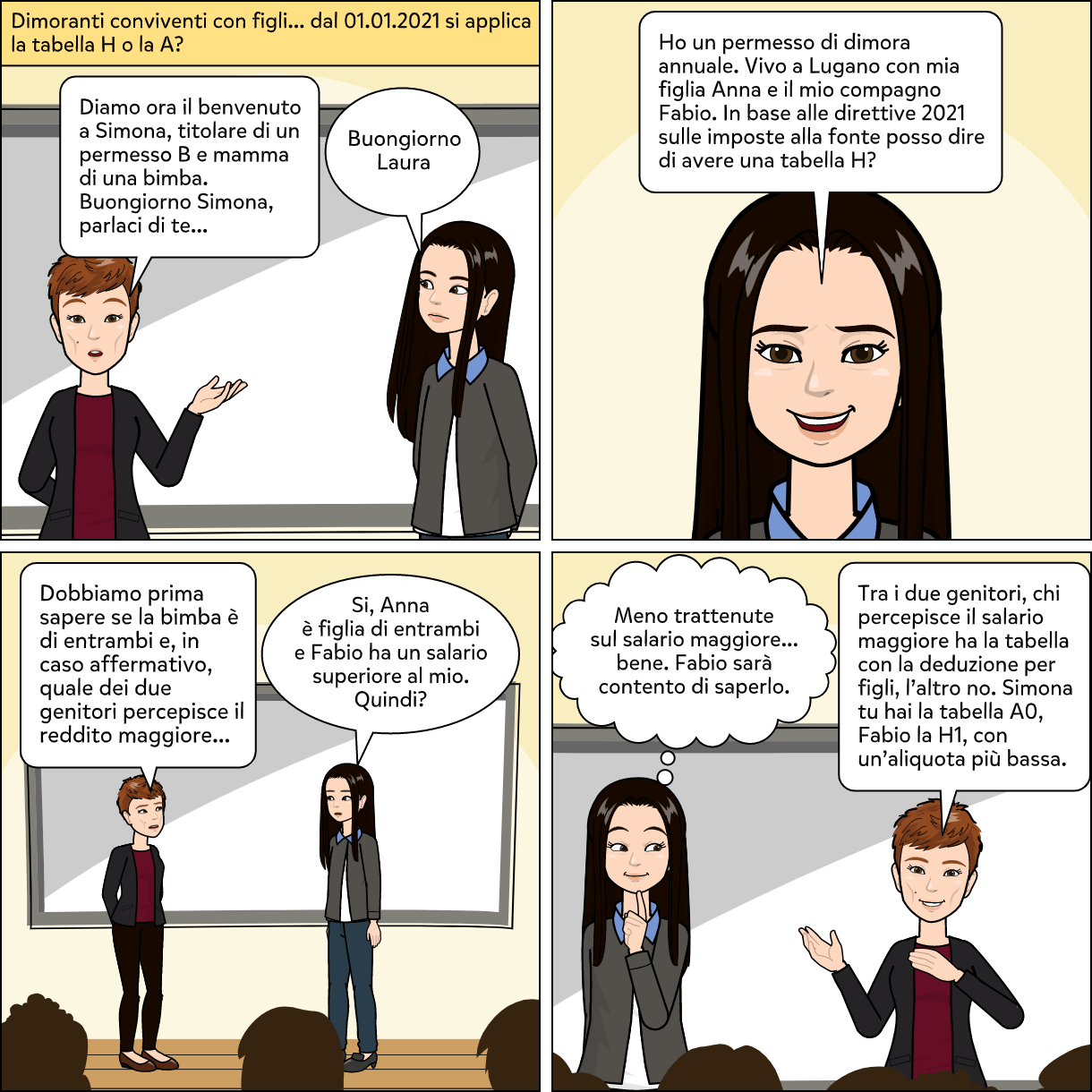

- Se il figlio, o i figli, sono di entrambi i conviventi, quello con il reddito maggiore beneficia della riduzione dell'aliquota per i figli a carico (tabella H1, H2, ecc.), all'altra persona si deve attribuire la tabella senza deduzione (es. A0)

- In presenza di figli solo di una delle due persone, questa beneficia della riduzione dell'aliquota per i figli a carico (tabella H1, H2, ecc.), all'altra si deve assegnare la tabella senza deduzione (es. A0)

Dimoranti conviventi: tabella H o A?