IMPOSTE ALLA FONTE

01.01.2021: nuove Tabelle, nuove Aliquote e

nuove Regole per il calcolo delle trattenute

Il fumetto Imposte alla fonte 2021, le tabelle per i dimoranti e i rientri settimanali

I casi Imposte alla Fonte, fino ad ora pubblicati sul sito www.progel.ch, si sono ispirati all'algoritmo di assegnazione delle tabelle, applicate a partire dal 0.01.2021 in Canton Ticino, per i contribuenti titolari di un permesso G oppure cittadini svizzeri, residenti all'estero che rientrano giornalmente al proprio domicilio.

Ma cosa cambia dal 2021 per i contribuenti titolari di un permesso "B", "L", "G" oppure cittadini svizzeri residenti all'estero con rientro settimanale?

Abbiamo più volte fatto riferimento alla Circolare 45 dell'AFC e alle Direttive 5.0 di swissdec. Anche in questo caso attingeremo da queste pubblicazioni per meglio comprendere le diverse tematiche.

Le tabelle valide dal 01.01.2021 per queste categorie di collaboratori sono la "A", la "B", la "C" e la "H". Ci occuperemo in dettaglio di ogni singola tabella e faremo dei raffronti con quanto già descritto nelle precedenti uscite.

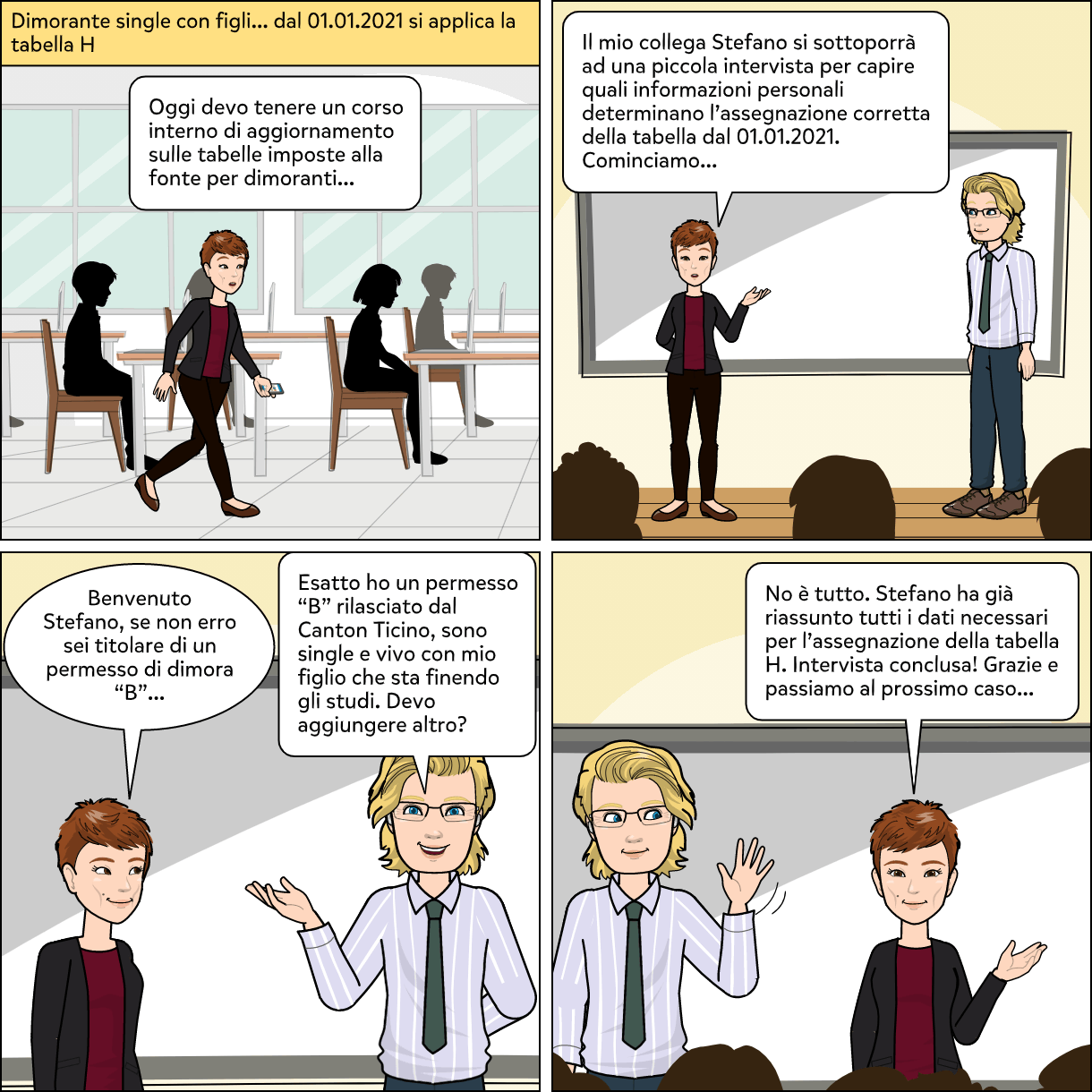

Partiamo dalla tabella H che si applica ai contribuenti titolari di un permesso "B", "L", "G" oppure cittadini svizzeri residenti all'estero con rientro giornaliero, il cui stato civile corrisponde a nubie, celibe, divorziato/a, separato/a legalmente o di fatto, vedovo/a, che vivono in comunione domestica con figli o persone bisognose al cui sostentamento provvedono in modo essenziale.

Vediamo inoltre come identificare il Cantone avente diritto all'imposta. Di seguito un estratto della Circolare 45 dell'AFC.

Per le prestazioni imponibili che scadono il 1° gennaio 2021 o in una data successiva, il debitore della prestazione imponibile deve conteggiare le imposte alla fonte dei suoi lavoratori direttamente con il Cantone avente diritto e secondo il modello adottato da quest’ultimo (cfr. allegato III; panoramica dei Cantoni con modello mensile e modello annuale).

Il diritto del rispettivo Cantone si determina come segue (cfr. art. 107 LIFD):

- per i lavoratori assoggettati all’imposta alla fonte con domicilio o dimora fiscale in Svizzera, avente diritto è l’autorità fiscale competente del Cantone nel quale il lavoratore ha il domicilio o la dimora (cfr. art. 107 cpv. 1 lett. a LIFD)

- per i lavoratori assoggettati all’imposta alla fonte residenti all’estero che non sono dimoranti settimanali, avente diritto è l’autorità fiscale competente del Cantone in cui il datore di lavoro ha la sede, l’amministrazione o lo stabilimento d’impresa (luogo di inserimento in azienda; cfr. art. 107 cpv. 1 lett. b LIFD)

- per i lavoratori assoggettati all’imposta alla fonte residenti all’estero e dimoranti settimanali, avente diritto è l’autorità fiscale competente del Cantone di dimora settimanale (cfr. art. 107 cpv. 2 LIFD)...

...Se una persona assoggettata all’imposta alla fonte trasferisce il proprio domicilio o la propria dimora settimanale in un altro Cantone, a partire dal mese successivo il conteggio dell’imposta alla fonte deve essere inoltrato all’amministrazione delle contribuzioni del nuovo Cantone di domicilio o dimora settimanale avente diritto.

Il codice H, single con figli